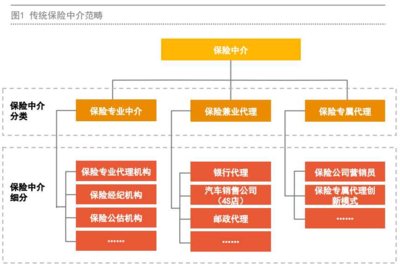

在保險行業中,保險經紀人與保險代理人常常被相提并論。從專業角度看,經紀人因其代表投保人利益、產品選擇更中立、服務更全面的特點,理論上的確比代表保險公司利益的代理人更具優勢。一個值得深思的現象是,這種看似更先進的模式,在中國的市場滲透和發展速度卻未達預期。若以“汽車出租”這個具體而微的領域作為觀察窗口,我們更能清晰地窺見其發展面臨的深層挑戰與結構性制約。

一、優勢之“名”與現實之“困”

保險經紀人的核心優勢在于其獨立性。他們不隸屬于任何一家保險公司,能夠基于客戶的真實需求,從市場上眾多產品中篩選、組合,提供更客觀的方案。相比之下,代理人受雇于單一公司,產品推薦難免帶有傾向性。經紀人的服務通常涵蓋風險評估、方案設計、投保協助、理賠維權等全流程,專業價值更高。

這些優勢并未能迅速轉化為市場主導力。究其原因:

- 市場認知與信任建立緩慢:對于廣大消費者,尤其是個人客戶,“保險”本身的概念尚在普及深化中,更細微的“經紀人”與“代理人”區別更是認知模糊。“找熟人”、“找大公司”的傳統觀念根深蒂固,使得代表“第三方”的經紀人需要花費大量時間成本進行市場教育,建立信任門檻較高。

- 渠道與銷售網絡壁壘:大型保險公司通過龐大的代理人隊伍,建立了深入城鄉的直銷網絡和強大的品牌影響力。這種“人海戰術”和品牌效應在開拓大眾市場時速度更快。新興的經紀公司難以在短期內構建同等規模的線下觸達體系。

- 利益驅動與短期行為:在行業發展初期,無論經紀人還是代理人,其收入都高度依賴于銷售傭金。在缺乏足夠監管和行業自律的情況下,部分從業者可能更傾向于推薦傭金更高的產品,而非最適合客戶的產品,這在一定程度上侵蝕了經紀人“中立”的立身之本。

二、以“汽車出租”為例的行業透視

“汽車出租”領域的保險需求,恰好能放大上述矛盾。無論是租賃公司的大型車隊,還是個人的閑置車輛出租,其保險需求都具有明顯特點:風險復雜(涉及車輛損壞、盜搶、第三方責任,特別是承租方駕駛風險)、保額高、定制化要求強。理論上,這正是保險經紀人發揮專業價值的絕佳場景——通過分析租賃模式、承租人篩選機制、車輛使用強度等,設計綜合性的風險管理方案。

但現實中,汽車出租行業的保險業務發展往往面臨瓶頸,這也映射了經紀人模式的困境:

- 產品供給單一:傳統車險產品主要針對私家車,對租賃車輛,特別是分時租賃、長租短用等新型業態的風險適配不足。保險公司開發創新產品的動力有限,導致經紀人“巧婦難為無米之炊”,可選擇的產品池并不寬廣。

- 風險定價與數據缺失:租賃車輛的風險評估需要多維數據(如承租人信用、駕駛行為、租賃場景等),而這些數據分散且難以獲取。保險公司缺乏精準定價基礎,傾向于保守或一刀切的承保政策,使得經紀人難以幫助客戶獲得最優費率。

- 客戶決策機制:企業客戶(租賃公司)的保險采購可能更注重與保險公司的長期合作關系、品牌實力以及理賠服務的穩定性,而不僅僅是方案的專業性。價格因素有時也占主導,這壓縮了經紀人提供深度服務的空間。

三、破局之道與未來展望

盡管前路挑戰重重,但保險經紀人模式以及其在“汽車出租”等專業領域的發展,依然充滿潛力,關鍵在于如何突破現有框架:

- 深化專業化與場景化:放棄與代理人隊伍在傳統個人壽險、簡單車險領域的紅海競爭,轉而深耕如汽車出租、科技企業、跨境電商、特殊風險等復雜領域。在這些領域,客戶的專業需求更高,經紀人的價值更容易凸顯。例如,為汽車租賃公司設計融合了車輛保險、承租人意外險、經營中斷險的一攬子解決方案。

- 科技賦能與數據驅動:利用物聯網(如車載OBD設備)、大數據、人工智能等技術,幫助租賃公司和保險公司更精準地評估和管理風險。經紀人可以轉型為數據解讀和風險管理方案的設計師,而不僅僅是產品銷售中介。例如,通過分析駕駛行為數據,幫助租賃公司制定更安全的租賃政策,并據此爭取更優的保險條件。

- 模式創新與服務增值:探索“風險管理服務費”等與傭金不同的盈利模式,將收入與為客戶降低風險、節省成本的實際效果更緊密地綁定,重塑信任基礎。提供保單管理、定期風險復盤、理賠協助等深度服務,增強客戶粘性。

- 行業協同與生態構建:推動與保險公司、再保險公司、科技公司、租賃平臺等的深度合作,共同開發適應新經濟業態的保險產品,打通數據壁壘,構建更健康的行業生態。

結論

保險經紀人模式發展不大,并非因為其“不好”,而是受制于市場成熟度、行業慣性、技術條件以及自身商業模式的局限。汽車出租行業作為一個專業細分市場,其保險需求的復雜性與未被滿足性,恰恰揭示了經紀人未來發展的方向:從“產品銷售”轉向“風險管理與解決方案提供”,從“廣而泛”轉向“深而精”。隨著中國保險市場日益成熟、客戶需求不斷升級、科技手段持續滲透,真正具備專業深度的保險經紀人,必將在復雜的商業風險領域找到不可替代的位置,實現從“小而美”到“廣而強”的跨越。其發展歷程,也將為整個保險中介行業的轉型升級提供重要范本。